“2025年全世界数据中央投资额到达7700亿美元,范围逾越光伏、油气勘探开刊行业投资,行将媲美油气与新能源财产的总体投资。算力练习与推理的暗地里,象征着全方位的基础举措措施投资。”

近日,第四届中国能源周于北京亦庄召开,睿咨患上能源可再生能源与电力研究高级阐发师邓思梦作出上述表述。这组数据展现了一个要害财产拐点:算力财产加快引领全世界能源投资,而电力供应正成为制约算力扩张的“洽商”环节。

从电力需求看,行业增加势头迅猛,估计2030年纪据中央用电将盘踞全世界总用电量的7%,成为全世界用电量增速最快的行业。于高速成长的同时,全世界算力财产也面对着项目批复周期长、电网装备交付慢、接网难度年夜等难题。

据邓思梦先容,睿咨患上收录的全世界数据中央项目数目超1.5万个,涵盖于建、贮备各种项目。区域漫衍上,美国项目贮备量占比过半,位列全世界首位,其次为中国、欧洲地域。

然而,受电力配套、政策审批、用地等多重因素制约,估计到2030年全世界计划容量终极能定期投运的范围仅约对折。此中,美国估计到2028年将面对44亿千瓦的电力缺口;欧洲地域电网并网列队周期甚至长达六年。

面临供电难题,全世界数据中央形成为了清楚的电源选型逻辑。

邓思梦指出,供电靠得住性是首要尺度,必需保障电力质量与负荷调治能力;其次统筹设置装备摆设周期、造价成本等经济性指标;末了考量能源清洁属性。

于美国市场,燃气轮机依附不变、矫捷和与数据中央设置装备摆设周期匹配的上风,成为自备电源的主流方案。

中国则依附电网韧性与清楚的政策指导,走出了一条独具特点的算电协同成长路径。

当前,海内数据中央用电需求连结年均19%的高速增加,项目重要集聚于八年夜算力枢纽节点;与此同时,中国对于算力枢纽新增项目提出80%绿电消费占比要求,这一尺度远高在钢铁、水泥等传统高耗能行业。于高增加需求与高绿电占比的两重约束下,海内算电协同新赛道快速成型。

中国信通院云计较与数字化研究所高级营业主管杨硕暗示,中国可再生能源资源集中于西部,算力需求重要集中于东部,这类空间错配正鞭策能源财产从传统“源随荷动”向“源荷互动”转型。于此基础上,海内慢慢演化出三类差异化区域成长模式。

一是算电协同上风区,聚焦能源富集、兼具国度战略定位的算力枢纽,区域内既有低成本绿电,又有刚性算力需求,焦点成长标的目的是推进“绿电直连”与“源网荷储一体化”交融树模,打造绿电+算力财产高地。

二是算电协同机缘区,针对于非算力枢纽但风景资源富厚的地域,经由过程跨省“结对于子工程”,依托算电协同调理承接东部算力外溢,打造数据存储与备份基地。

三是算电协同联动区,面向算力密集但绿电欠缺的东部地域,经由过程绿电绿证生意业务、虚拟电厂需求侧相应等市场化手腕,晋升绿电利用比例,实现 “看不见绿电,也能用上绿电”。

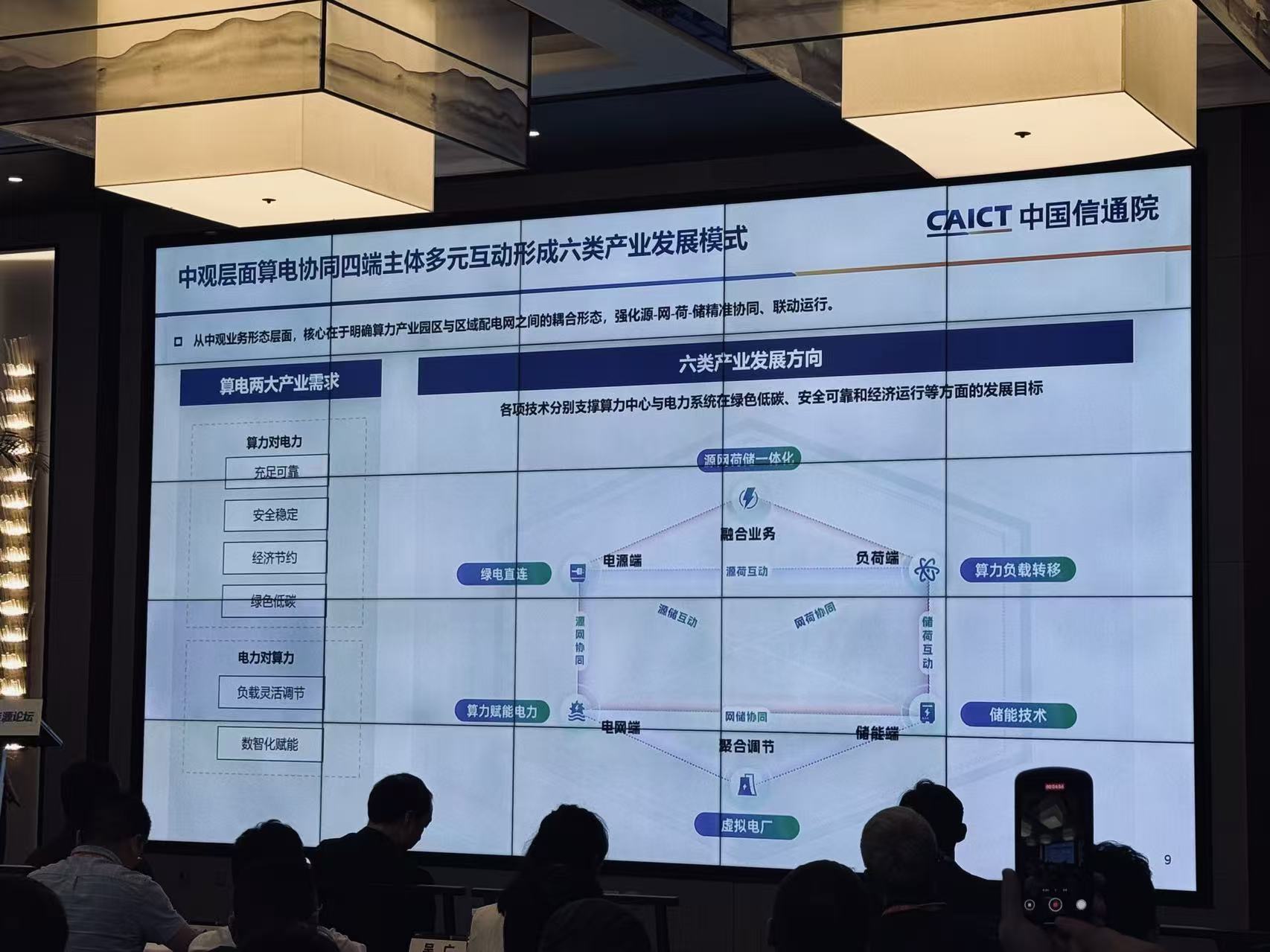

于财产落地层面,源网荷储多元互动正衍生出六类详细成长标的目的。

图片拍摄:田鹤琪

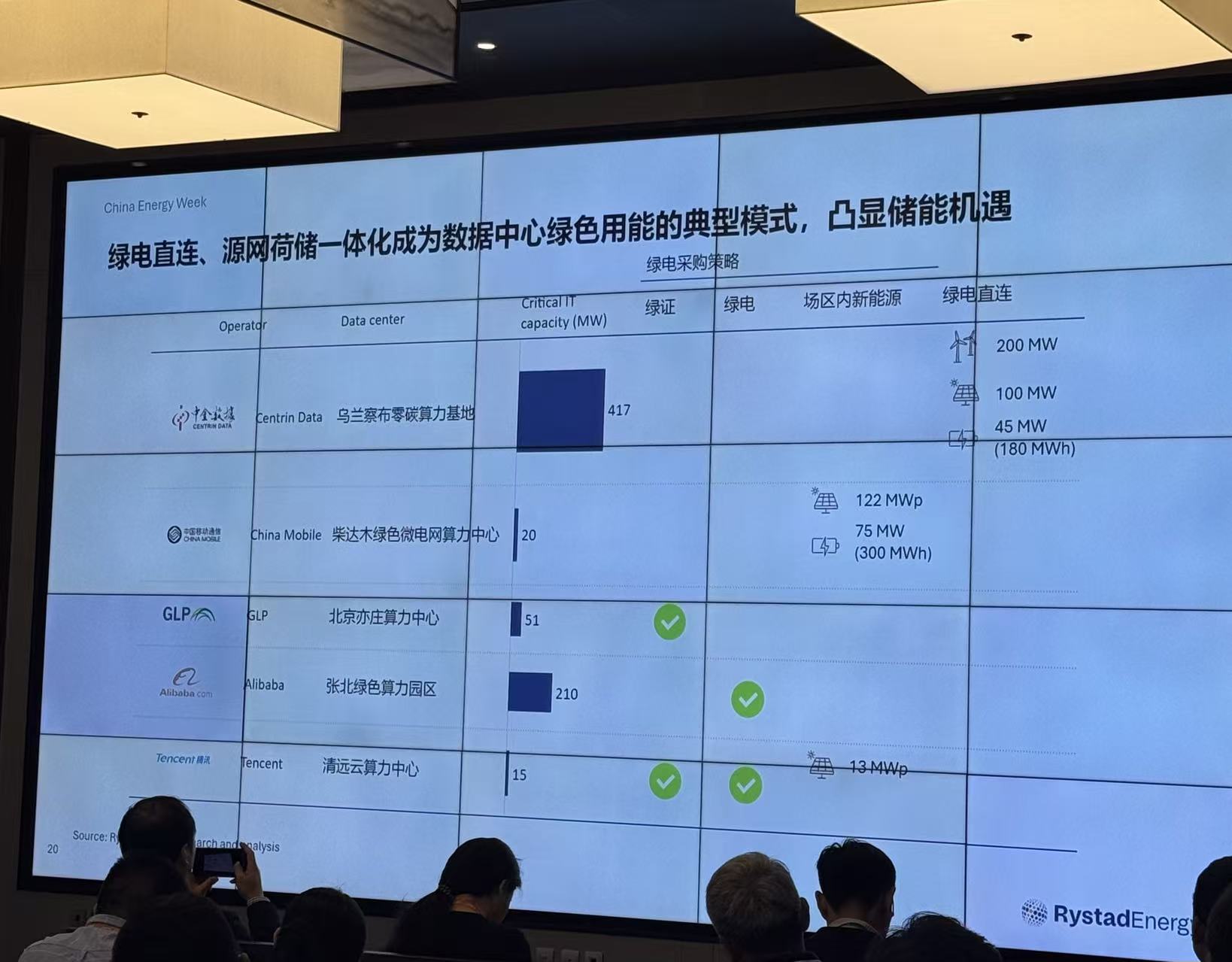

图片拍摄:田鹤琪“并网型绿电直连项目是算电协同近期成长重点。”杨硕指出,于绿电直连模式推出前,海内工贸易用电均依靠国度电网、南边电网运营的大众电网;为满意企业绿色用能需求、晋升新能源就近消纳程度,绿电直连模式应运而生。

近日,国度成长鼎新委、国度能源局发布重磅政策,于去年650号文基础上,将绿电直连从“单用户专属”拓展为 “多主体同享”,实现绿电直连从1.0到2.0的迭代进级,进一步打开算力财产绿电利用空间。

不外,中国算力中央绿电直连当前仍处在起步试点阶段。中金数据已经有算力中央绿电直连项目投运;华电、联通、世纪互联、秦云基础、前景能源等企业纷纷开展相干设计设置装备摆设。

除了绿电直连外,源网荷储一体化成为适配年夜范围智算需求的算电协同新模式。杨硕提到,传统电力与算力调理彼此割裂,易呈现 “算力多余时电力华侈、算力岑岭时电力不足” 的问题,难以匹配智算中央动态用能需求。于“双碳”方针下,源网荷储一体化可有用晋升可再生能源消纳率,为算电协同提供绿色低碳的底层支撑。

同时,储能技能成为构建算电协同供需均衡的要害纽带。

图片拍摄:田鹤琪

图片拍摄:田鹤琪“当前铅酸电池运用为主,锂电池是将来成长标的目的。”杨硕称,今朝主导全世界数据中央储能市场(含不间断电源后备电池)的是电化学储能。此中铅酸电池占约40%,锂电池占约30%,且市占率估计连续上升。电化学储能重要用在不间断电源的后备电池,以和自力储能体系。

储能于算力中央运用场景正出现三年夜趋向。

杨硕先容,一是新能源+储能+算力中央。一方面,于绿电直供场景下,优化新能源发电的颠簸性,鞭策新能源当场就近消纳;另外一方面,经由过程峰谷电价差套利降低成本,并于突发断电时提供给急电力。

二是贮备一体,行将不间断电源与储能体系深度交融,利用储能实现应急备电与高功率短时储能等功效。三是储能+HVDC,重要用在提高供电效率:HVDC削减能量转换环节,联合储能落伍一步优化,降低热能损耗及运营成本。

HVDC是指高压直流供电体系,其由整流器、蓄电池及智能监控构成,市电正常时将交流电转为直流直供办事器,断电刹时无缝切换蓄电池,消弭传统UPS逆变环节,实现零宕机保障。

面向久远将来,全世界算力企业已经最先前瞻性结构核能。核能以其强盛的供电不变性成为数据中央将来主要的能源解决方案,全世界头部算力企业踊跃下场核电赛道。

例如,核聚变企业Helion规划2028年为微软供电,美国联邦聚变体系公司CFS 规划2030年月初为google供电,海内诺瓦聚变、星能玄光等企业也已经明确技能线路图。

此外,虚拟电厂一样是算电协同的主要实现路径。

杨硕暗示,虚拟电厂可聚合算力矫捷性资源,优化绿电消纳与碳效,买通电力-算力耦合调理,鞭策数据中央从刚性用电向柔性相应转型,实现财产生态扩大与价值立异。

邓思梦进一步总结,海内数据中央成长焦点聚焦两年夜问题:一是破解算力供需空间掉衡,经由过程“东数西算”优化资源匹配,买通西部电力外送与算力承接通道;二是阐扬数据中央的绿电消费拉动作用,让算力财产成为新能源消纳的主要载体。

5月20日,国度发改委、国度能源局发布《关在有序鞭策多用户绿电直连成长有关事项的通知》,开释出明确旌旗灯号——将来负荷侧绿电直联消费刺激愈发主要。

“整体来看,于AI需求快速增加的时代,电源电网需求可否连续为国度数据中央成长保驾护航、助力算力出海,是行业需要配合聚焦切磋的主要标的目的。”邓思梦说。

新浪财经公家号24小时滚动播报最新的财经资讯及视频,更多粉丝福利扫描二维码存眷(sinafinance)

-乐鱼体育