埃斯顿港股IPO:刊行扣头为同期项目最低 2025年扭亏却不和此前盈利程度 市盈率超400倍估值高企埃斯顿港股IPO:刊行扣头为同期项目最低 2025年扭亏却不和此前盈利程度 市盈率超400倍估值高企 2026年03月05日 15:42 新浪证券

炒股就看金麒麟阐发师研报,权势巨子,专业,和时,周全,助您挖掘潜力主题时机!

出品:新浪财经上市公司研究院

作者:喜乐

埃斯顿在2月27日启动全世界发售,将在3月5日订价,并在3月9日于港交所挂牌生意业务。本次刊行价格区间为15.36-17.00港元/股,基础刊行股数约为9678万股,对于应刊行范围为14.9-16.5亿港元;此外,公司还有设置了逾额配售权1452万股,若该权力全额行使,刊行范围将扩至17.1-18.乐鱼体育9亿港元。

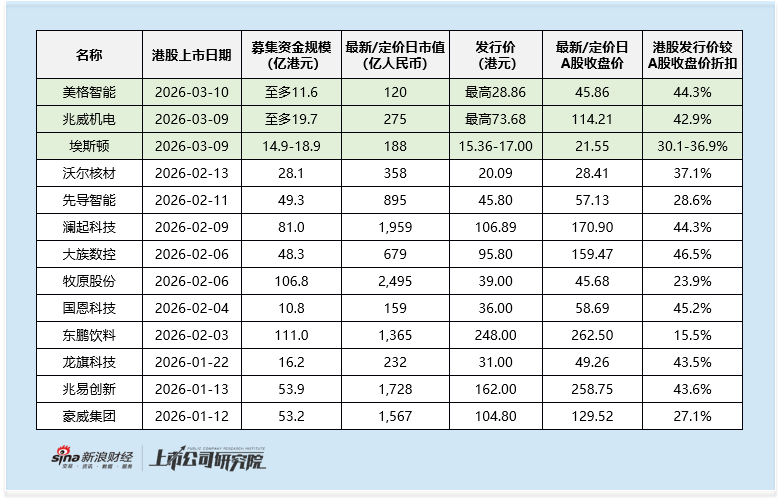

从刊行订价来看,埃斯顿本次港股刊行价区间较其A股3月4日21.55元/股的收盘价,折价幅度仅30.1-36.9%,不仅是同期三单A+H刊行项目中折价程度最小的,相较在2026年以来的A+H项目也缺少吸引力——澜起科技、兆易立异两家千亿市值公司的港股刊行折价甚至跨越了40%;别的对于比2025年港股上市的人形呆板人龙头三花智控,其截至3月4日的折价程度亦达44.7%,埃斯顿的订价折价上风显著不足。

不外,于当前地缘政治冲突连续扰动、市场情绪总体审慎的配景下,新股短时间颠簸危害年夜幅晋升,绿鞋机制的稳市护盘作用愈发要害,而埃斯顿恰是同期三单A to H刊行项目中独一设置绿鞋机制的项目,成为其本次港股IPO为数未几的股价掩护支撑。

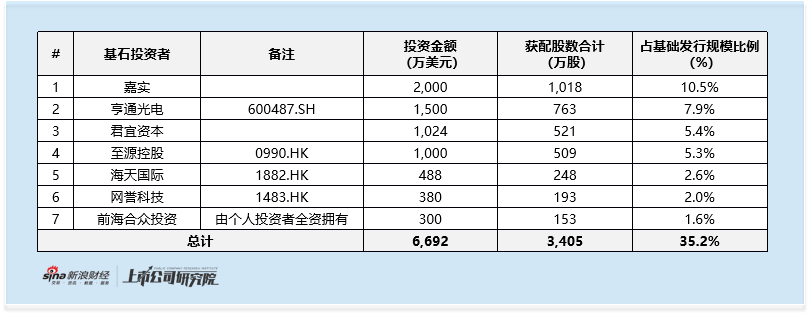

不外,公司的基石投资声势与认购环境,却反应出市场承认度偏低的问题。本次IPO共有7家基石投资者介入,合计投资约6692万美元,占基础刊行范围的35.2%,总体认购比例平平,且基石声势中缺少港股市场具备影响力的机构投资人。

财政投资者方面,嘉实、君宜本钱别离投资2000万美元、1024万美元,均非港股市场头部影响力机构;利市光电、至源控股、海天堂际、网誉科技四家上市公司合计投资3368万美元,但招股书中并未披露上述公司与埃斯顿的营业互助瓜葛,仅利市光电、海天堂际或者存于极少量营业协同性。

值患上存眷的是,前海合众投资作为小我私家投资者谭小龙的全资持股平台,亦介入认购300万美元。虽然从法例层面并未限定小我私家投资者介入港股基石投资,但小我私家投资者的介入或者反应出,埃斯顿于前期做市场推介时,并未得到机构投资的充实承认。

市场承认度偏低,焦点源在公司最近几年谋划基本面的连续承压,事迹年夜幅颠簸、焦点营业盈利能力走弱、境外拓展不和预期、债务压力高企等问题凸显,且盈利修复疲软配景下公司估值严峻偏高,多重倒霉因素叠加下市场决定信念不足。

2024年公司事迹呈现年夜幅恶化,营收、盈利双双承压。2022-2024年业务收入别离为38.81亿元、46.52亿元、40.09亿元,2024年营收较2023年缩水13.8%;焦点的工业呆板人和智能制造体系收入同比降落16.04%,全资子公司德国克鲁斯受海内重工需求不足、欧洲市场疲软和通胀影响营收年夜幅下滑,光伏行业发卖收入也显著走低。盈利端更是骤转巨亏,2022-2023年归母净利润别离为1.66亿元、1.35亿元,2024年净吃亏8.10亿元,同比下滑700.1%,险些吞噬2015年上市至今的累计净利润9.31亿元;此中对于四家子公司计提3.45亿元商誉减值、对于账款及存货计提1.22亿元资产减值,合计4.67亿元的减值直接加重了吃亏水平。

2025年公司营收虽迎来修复,但盈利改善疲软,焦点营业盈利能力连续下滑,且盈利范围低迷的配景下公司估值严峻偏高。营收层面,公司于汽车、电子、锂电等行业实现冲破,2025年前三季度录患上38.0亿元收入,同比增加13.0%;但盈利端修复力度严峻不足,2025年前三季度归母净利润仅0.28亿元,整年事迹预报显示归母净利润3500万元-5000万元,扣非后仅600万元-800万元,虽实现扭亏,但盈利范围较202二、2023年仍有巨年夜差距。而按公司A股市值和港股估计最低刊行范围测算,其港股市值将达224亿港元,对于应2025年市盈率高达402倍-574倍,盈利与估值严峻不匹配,远超行业合理区间。焦点营业毛利率也进一步走低,2025年前三季度工业呆板人和智能制造体系毛利率为27.8%,较2022年降落3.9个百分点;主动化焦点部件和运动节制体系毛利率29.7%,较2022年降落5.3个百分点。

公司境外营业拓展连续遇阻,收入范围及占比双降,而这次登岸港股市场将直面更多境外投资者,这一谋划短板或者成为境外资金承认公司的主要障碍。2022-2024年公司境外收入别离为13.1亿元、15.9亿元、13.7亿元,2025年前三季度进一步降至11.2亿元,收入占比也从2023年的34.3%下滑至2025年前三季度的29.4%,与公司战略性拓展境外市场的计划相悖,海外市场开拓不力的近况,难以契合港股境外投资者对于公司海外营业结构和事迹孝敬的期待。

债务层面,公司始终处在高欠债程度,短时间偿债能力更是堪忧,财政危害居高不下。截至2025年三季度,公司资产欠债率仍达80.54%,虽较2024年底的81.34%略有回落,但依旧处在高位;2025年前三季度公司流动资产58.55亿元、流动欠债60.25亿元,流动比率降至0.97,较2024年底的1.01进一步下滑,流动资产已经没法笼罩流动欠债,短时间资金链压力显著。

值患上一提的是,埃斯顿3月2日通知布告显示,公司介入南京化纤收购南京工艺的资产置换生意业务,将持有的南京工艺3%股分作价注入,获南京化纤1.89%股权。该部门股权按3月2日收盘价测算公平价值1.8亿元,较原账面价值增值1.3亿元,估计显著增厚2026年一季度事迹。但该收益属在金融资产公平价值变更,并不是公司焦点谋划利润,不具有可连续性,难以成为持久事迹支撑。公司若想真正得到本钱市场的连续承认,仍需于工业呆板人焦点营业谋划上实实际质性改善,从底子上晋升谋划盈利能力及市场竞争力。

新浪财经公家号24小时滚动播报最新的财经资讯及视频,更多粉丝福利扫描二维码存眷(sinafinance)

-乐鱼体育