来历:中信证券研究

文|杨帆 在翔 遥远 玛西高娃 王希明

郑辰 任柳蓉 危思安 张黎阳 李想

欢然 李云汉 刘佩鑫 李相霖 金鑫

张念通 张雨亭 王殷平易近

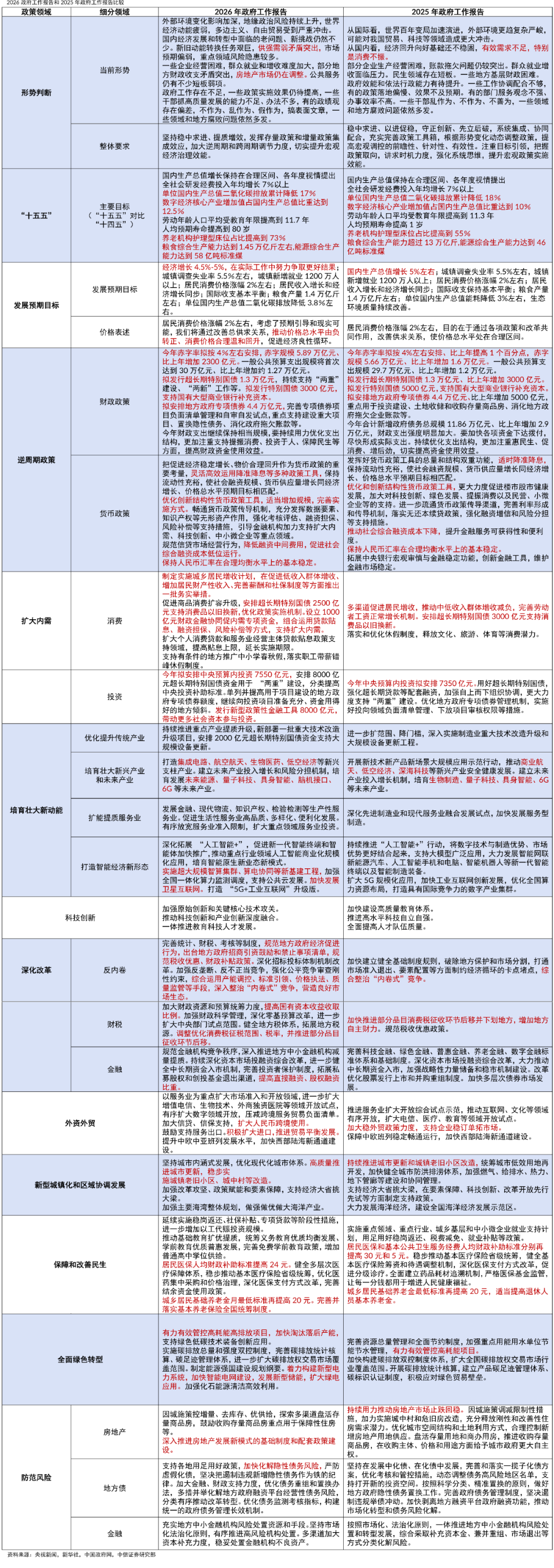

2026年3月5日,国务院总理李强向十四届天下人年夜四次集会作当局事情陈诉,就年度经济社会成长整体要乞降政策取向作重点部署。咱们认为:4.5%-5.0%的GDP增速方针切合预期,CPI涨幅方针持平在2%,旨于预期指导及实际可能之间取患上均衡;财务范畴,各项东西范围基本持稳,广义赤字率连结较高程度,估计促成财务出入协同增加;钱币政策方面,估计将继承适度宽松,延续中心经济事情集会基调;消费范畴,“以旧换新”仍是本年促消费的主要抓手,且办事消费有望进一步提质扩容;投资范畴,将充实挖掘开释有用投资潜力,提高平易近生类当局投资比重;房地产仍是防危害的首方法域,延续“出力不变”基调、修筑坚实预期底;处所债方面,化债事情进入收官攻坚阶段,责任压实力度进一步强化;新质出产力作为“十五五”期间焦点部署,将成为引领财产进级与经济转型的要害主线;“反内卷”将强化行政性办法利用,加速取患上实效;“双碳”范畴,碳排放查核或者将迈入刚性化、法制化阶段,碳市场扩容、零碳工场将为要害抓手;财税鼎新估计将进一步加力,并新增“提高国有本钱收益收取比例”;对于外开放上,夸大对峙互助双赢、拓展国际轮回,估计本年外部情况总体趋稳。

▍经济方针:4.5%-5.0%的GDP增速方针切合预期,CPI涨幅方针持平在2%,可是更夸大于预期指导及实际可能之间取患上均衡。

陈诉指出,2026年经济增加方针为4.5%-5.0%。与去年比拟,该方针小幅下调并改成区间增速,总体切合市场预期。陈诉也指出,2026年的经济增加方针与2035年前景方针整体跟尾,与我国经济持久增加潜力基本吻合,实现这一方针具有有益前提,并夸大于现实事情中努力争夺更好成果。别的2026年CPI涨幅方针与去年持平、均为2%摆布。可是去年陈诉夸大经由过程政策及鼎新改善供求瓜葛、使价格总程度处在合理区间,而本年陈诉提出要于预期指导及实际可能之间取患上均衡,经由过程改善总供求瓜葛,鞭策价格总程度由负转正,促成消费价格合理暖和回升。综合来看,咱们测算整年GDP平减指数或者为0.3%,由此可患上整年名义经济增速或者为4.8%-5.3%。

▍财务:各项东西范围基本持稳,广义财务赤字率连结较高程度,叠加税收及国有本钱范畴鼎新,促成财务出入协同增加。

当局事情陈诉披露,2026年预算赤字率为4%,超持久尤其国债范围1.3万亿元,撑持年夜行补本钱尤其国债范围3000亿元,处所当局专项债券范围4.4万亿元,政策性金融东西8000亿元,各项东西范围整体基本持稳。咱们测算2026年广义财务赤字率范围约为11.4%,较上年降落0.8个百分点,仍处在汗青较高程度。于收入端,当局事情陈诉要求规范税收优惠及财务补助、拓展处所税源、提高国有本钱收益收取比率,有乐鱼体育助在减缓财务出入增速差距,促成财务出入协同增加。

▍钱币:继承实行适度宽松的钱币政策,延续了中心经济事情集会的政策基调。

陈诉提出“矫捷高效应用降准降息等多种政策东西”,咱们估计本年的降息幅度为10-20bps,降息的触发因素多是经济增加动能呈现进一步放缓,或者者股债汇等金融市场呈现颠簸。假如人平易近币过快升值,不解除央行超预期降息。咱们认为本年供应打击致使的通胀压力不会限定中国的钱币宽松,海内有用需求不足的问题越发要害,例如PPI快速上行的2021年钱币政策反而转向宽松。布局性钱币政策东西或者继承完美立异,于科技、消费、平易近生等重点范畴强化撑持。陈诉提出“连结人平易近币汇率于合理平衡程度上的基本不变”。近期央行降低了远期售汇营业的外汇危害预备金率,将来还有有外汇存款预备金、跨境融资宏不雅谨慎调治参数等多种东西可供利用,咱们估计人平易近币将延续暖和升值趋向。

▍消费:“以旧换新”仍是2026年促消费政策主要抓手,而且政策撑持下办事消费有望进一步提质扩容。

于“以旧换新”政策动员下,2025年相干补助商品发卖额实现较快增加。本年陈诉提出“摆设超持久尤其国债2500亿元撑持消费品以旧换新”,表现了相干政策的接续性及联贯性,有望助力住民部分消费动能连续修复。而且2026年首批625亿元撑持以旧换新的超持久尤其国债资金于元旦前已经经提早下达,政策启动时间进一步前置,笼罩了元旦、春节等传统节日,有助在政策实行效果优化改善。陈诉提出“设立1000亿元财务金融协同促内需专项资金,组合应用贷款贴息、融资担保、危害赔偿等方式,撑持扩展内需”,表现了财务政策与金融政策的共同联动,有望促成消费需求的进一步开释。扩展办事消费也是2026年提振消费的主要事情之一,咱们估计文旅、赛事以和“一老一小”相干的养老托育办事为政策撑持重点,此外陈诉还有提出撑持有前提之处推广中小学年龄假、优化入境消费情况等一揽子撑持办事消费提质扩容的办法,估计上述政策有望动员本年办事消费于住民消费占比进一步晋升。

▍投资:充实挖掘开释有用投资潜力,提高平易近生类当局投资比重。

陈诉提出,聚焦新质出产力、新型城镇化、人的周全成长等重点范畴,加强市场主导的有用投资增加动力,提高平易近生类当局投资比重。相干数字方面,2026年拟摆设中心预算内投资7550亿元,较2025年增长200亿元;摆设8000亿元超持久尤其国债资金用在“双重”设置装备摆设,与2025年持平;刊行新型政策性金融东西8000亿元,较2025年进一步增长。此外,陈诉提出单列并提高用在项目设置装备摆设之处当局专项债券额度,继承向投资项目预备充实、资金用患上好之处歪斜;咱们估计2026年专项债用在项目设置装备摆设的比例将较2025年有所提高,对于基建投资形成必然托底支撑。但思量到反内卷政策的连续推进将连续压抑制造业产能投放、房地产开发投资短时间或者仍难以挣脱负增加区间,估计2026年我国固定资产投资增速仍将承压。

▍地产:仍为防危害首要使命,延续中心经济事情集会“出力不变”基调,为市场修筑坚实的预期底。

年头以来一系列需求端政策协同发力已经开端奏效,焦点都会房价出现出探底企稳的踊跃旌旗灯号。瞻望后市,咱们认为政策发力将沿供需两侧深化:需求侧,除了限定性政策放松外,公积金轨制鼎新因为较低的个贷率也提供了富余的政策空间;供应侧,“收购存量商品房用在保障性住房”模式有望推广,以上海收购万套存量房的试点为标记,后续扩围节拍与资金撑持方案将成为要害不雅察点。同时,陈诉提出的“深切推进房地产成长新模式的基础轨制及配套政策设置装备摆设”,不仅象征着缭绕项目开发、融资、发卖的基础性轨制“组合拳”将慢慢落地,以根治旧模式毛病,也象征着以“好屋子设置装备摆设”、“都会更新”为代表的配套政策将同步推进。

▍处所债:化债事情进入收官攻坚阶段,责任压实力度进一步强化。

及2025年当局事情陈诉对于比,本年化债事情基调明确谨防虚伪化债,将遏制背规新增隐性债务上升为铁的规律,羁系约束显著强化;更夸大处所用足用好政策空间;化解规模从隐性债务进一步拓展至融资平台谋划性债务危害。于此指引下,咱们估计本年化债将聚焦三年夜标的目的:一是集中攻坚残剩难点问题,重点应答融资平台转型难度年夜、背规新增危害昂首、“双非债务”还没有完全出清等硬骨头;二是融资平台谋划性债务化解,经由过程债务再认定、金熔化债、资产重组等市场化方式稳当措置;三是兼顾完美化债政策接续,提防资金断档,确保化债事情可连续。

▍新质出产力:新质出产力与现代化财产系统作为“十五五”期间焦点部署,成为引领财产进级与经济转型的要害主线。

陈诉提出“深切推进数字中国设置装备摆设,数字经济焦点财产增长值占海内出产总值比重到达12.5%”,这一方针相较十四五期间的10.5%进一步晋升。同时,陈诉夸大以科技立异为焦点引擎,聚焦要害焦点技能攻关,强化财产基础再造与庞大技能设备冲破,并将以进步前辈制造业为主干,兼顾传统财产焕新、新兴财产壮年夜与将来财产培育,咱们建议存眷于2026年优先偏重打造的集成电路、航空航天、生物医药及低空经济等新兴支柱财产,以和将来能源、量子科技、具身智能、脑机接口、6G等将来财产。进一阵势,陈诉夸大同步推进“人工智能+”步履与制造业数字化、智能化、绿色化转型,筑牢实体经济根底。咱们估计政策层面将以年夜范围装备更新、财产链提质进级、场景开放与本钱指导为抓手,鞭策立异链、财产链、资金链深度交融,既晋升财产链供给链韧性与安全程度,又加速形成新质出产力集群上风,为高质量成长提供坚实支撑。

▍反内卷:强化行政性办法利用,加速取患上实效。

2026年以来,政策层对于在“内卷式”竞争的存眷度再次晋升。陈诉提出,“综合应用产能调控、尺度引领、价格执法、质量羁系等手腕,深切整治‘内卷式’竞争”。当前,虽然PPI增速及工业企业利润增速探底回升,但大都制造业行业利润率还没有获得改善,反应出其订价能力仍旧偏弱,“反内卷”尚需纵深推进。向后看,相较在2025年政策层夸大的“市场化、法治化”的框架,咱们估计2026年政策层或者强化行政性手腕的利用以尽快取患上实效,如收紧供需抵牾已经经较为凸起的行业的新产能准入,并强化质量、环保、能耗等尺度引领,鞭策掉队低效产能的加速出清。从持久来看,则要“规范处所当局经济促成举动,出台处所当局招商引资鼓动勉励及禁止事项清单,规范税收优惠、财务补助政策”,避免新兴财产结构一哄而上,以和掉队产能退出坚苦的问题。

▍双碳:碳排放查核或者将迈入刚性化与法制化阶段,碳市场扩容与零碳工场将成为要害抓手。

陈诉提出于“十五五”时期,单元海内出产总值二氧化碳排放累计降低17%的总方针,宣告我国对于生态情况范畴的查核指标从能耗双节制度完全转向碳排放总量及强度双控。此中2026年单元海内出产总值二氧化碳排放降低3.8%摆布,这综合思量了经济社会成长、绿色低碳转型及国度能源安全等多种需要,将有益在有序实现2030年前碳达峰方针。为实现此方针,咱们估计到2027年碳排放生意业务市场将基本笼罩工业重要排放行业,新增石化、化工、建材(平板玻璃)、有色(铜冶炼)、造纸、平易近航几年夜重点行业。同时零碳场景将从试点到范围化复制,零碳园区与工场周全放开,估计2026年我国将挑选部门优质企业打造形成国度级零碳工场标杆案例,2027年将于汽车、锂电池、光伏、电子电器、算力举措措施等行业范围化设置装备摆设,开端构建财产生态。

▍财税鼎新:估计将进一步加力,新增“提高国有本钱收益收取比例”。

与2025年当局事情陈诉比拟,本年陈诉重点聚焦三项事情:一是首提“提高国有本钱收益收取比例”,并将其置在第一项使命。国有本钱收益收取比例是指国度按划定从国有企业税后利润、股息盈余等中收取必然比例收益并纳入财务收入,当前履行尺度为:烟草类企业25%,资源型企业20%,冶金、运输、电子等一般竞争类企业15%,兵工、国铁等企业10%。二是新增“健全处所税系统、拓展税源”相干内容,并细化提出调解消费税征收规模与税率。估计本年消费税鼎新或者将重点缭绕高消费、高能耗和与康健相干的个体范畴,采纳单点试点、成熟一项推出一项的方式稳步推进。三是零基预算由“开展试点”进级为“进一步扩展中心部分试点规模”,鼎新力度更偏重在扩面。

▍对于外开放:夸大对峙互助双赢,拓展国际轮回,估计2026年外部情况总体趋稳。

2025年以来,一系列主要集会开释我国加速扩展高程度对于外开放的强烈旌旗灯号,这次陈诉提出了四方面的前瞻部署。一是踊跃扩展自立开放,说话较去年当局事情陈诉显著强化,办事业开放与海南自由商业港设置装备摆设为凸起亮点。二是鞭策外贸稳范围优布局,尤其是“踊跃扩展入口,推进商业均衡成长”的提法值患上存眷。三是扩展双向投资互助,夸大深化外商投资促成体系体例机制鼎新,并器重我国的海外好处掩护。四是高质量共建“一带一起”,夸大兼顾推进庞大标记性工程及“小而美”平易近生项目设置装备摆设。综合来看,咱们认为2026年外部情况总体趋稳。美国方面,特朗普或者将在3月31日至4月2日访华,叠加美国中期选举后续将进入白热化,年内中美瓜葛有望维持不变。欧洲方面,虽然欧盟经济安全政策的掩护主义特性越发较着,但估计对于中欧经贸瓜葛的总体影响有限,中欧瓜葛正沿着自力自立、互助双赢的准确轨道成长。

▍危害因素:

政策落地节拍不和预期;经济运行超预期变化;政策效果不和预期;中美博弈超预期加重;地缘政治磨擦超预期危害。

新浪财经公家号

新浪财经公家号 24小时滚动播报最新的财经资讯及视频,更多粉丝福利扫描二维码存眷(sinafinance)

-乐鱼体育